Yeni vergilerle maaşınızdan ne kadar kesilecek?

Gelir vergisi tarifesinin üçüncü dilimindeki oranın yüzde 27’den yüzde 30’a çıkartılması, ücretlilerin büyük kısmını etkileyecek. İşverenle...

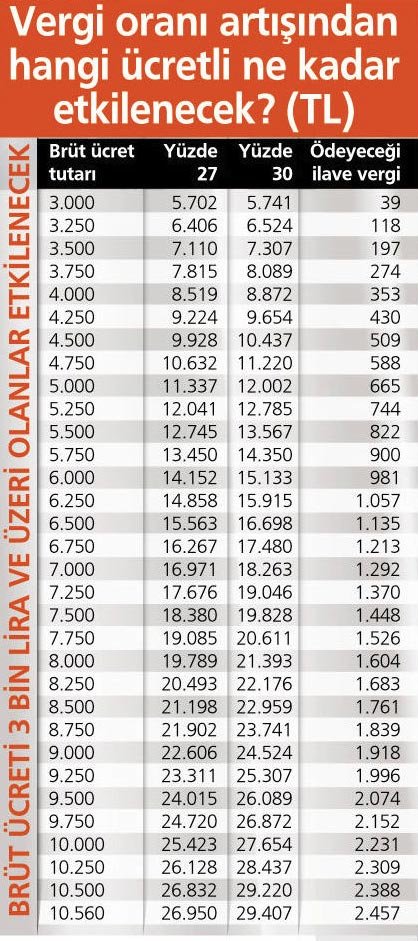

Gelir vergisi tarifesinin üçüncü dilimindeki oranın yüzde 27’den yüzde 30’a çıkartılması, ücretlilerin büyük kısmını etkileyecek. İşverenle net ücret üzerinden anlaşmayanların ücreti azalacak. Aylık brüt 2 bin 875 TL ve üzerinde ücret alanlar, gelecek yıl 39 ile 2 bin 500 TL arasında ilave vergi ödeyecekler.

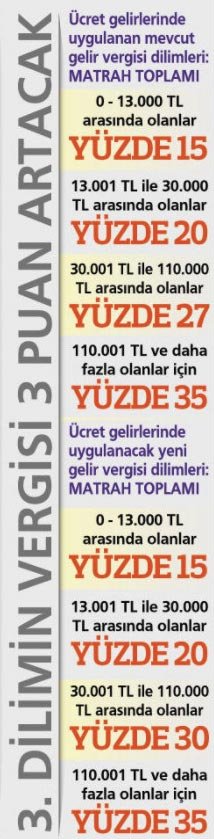

Habertürk Gazetesi’nden Ahmet Kıvanç ve Tahsin Akça’nın haberine göre, Meclis'e sunulan torba yasa tasarısı, gelir vergisi tarifesinin üçüncü diliminde artış öngörüyor. Halen, ücretlerin 13 bin liraya kadar olan kısmı yüzde 15, 13-30 bin lira arasındaki kısmı yüzde 20 gelir vergisine tabi. İlk iki dilimdeki vergi oranları aynen devam edecek. Yıllık ücret geliri 30 bin lira ile 110 bin lira arasında olanlardan halen yüzde 27 oranında gelir vergisi alınıyor. Gelir vergisi tarifesinin üçüncü dilimini oluşturan bu oran, torba yasayla yüzde 30'a çıkarılacak. 110 bin liranın üzerindeki ücretler için uygulanan dördüncü dilimdeki yüzde 35 oranı ise değişmeyecek.

GELİR SEVİYESİNE GÖRE DEĞİŞİYOR

Ücretlilerin gelir vergisi matrahı, yüzde 14 oranındaki Sosyal Güvenlik Kurumu (SGK) primi ve yüzde 1 oranındaki İşsizlik Sigortası Fonu primi düşüldükten sonra kalan tutardan oluşuyor. Buna göre, yıl boyunca aylık brüt 2 bin 875 TL ücret alanlar, matrahı oluşturan gelirlerinin 13 bin lirasına kadar yüzde 15, 13-30 bin lira arasındaki kısmı için de yüzde 20 oranında vergi ödüyor. Bu gruptakilerin ödediği yıllık gelir vergisi 2017 yılı için 5 bin 350 TL'yi buluyor. Torba yasa tasarısı, brüt ücreti 2 bin 875 liranın altında kalan ücretlilerin vergi oranında bir değişikliğe yol açmayacak.

Bu tutarın üzerinde ücret alanlar ise gelir seviyelerine göre değişen tutarlarda daha fazla vergi ödeyecekler. Ödenecek ilave vergi, brüt geliri 3 bin lira olanlarda 39 lira, 4 bin lira olanlarda 353 lira, 5 bin lira olanlarda 665 lira, 6 bin lira olanlarda 981 lira, 7 bin lira olanlarda bin 292 lira, 8 bin lira olanlarda bin 604 lira, 9 bin lira olanlarda bin 918 lira, 10 bin lira olanlarda 2 bin 231 lira, 10 bin 600 TL olanlarda ise 2 bin 500 lira olacak. Brüt ücreti 10 bin 600 lira olan da 20-30 bin lira olanlar da gelecek sene 2 bin 500 lira daha fazla vergi ödeyecek.

NET ÜCRETTE ANLAŞAN ETKİLENMEYECEK

Kimi işyerlerinde işçi ile işveren arasında net ücret üzerinden sözleşme imzalanıyor. Bu çalışanlar, vergi dilimindeki artıştan etkilenmeyecek. Onların ödemeleri gereken ilave vergiler, işverenlerin kasasından çıkacak. Ancak, çoğu işyerinde, gelir vergisi dilimindeki artışlar ücretlilere aynen yansıtılıyor. Bir üst gelir dilimine girdikçe net ücretler azalıyor.

YENİ ORAN SENEYE UYGULANACAK

Ücret gelirleri için yeni vergi oranları 1 Ocak 2018 tarihinden sonra elde edilen kazançlara uygulanacak.

NET ASGARİ ÜCRET BİN 404 TL’NİN ALTINA DÜŞMEYECEK

Asgari ücrette geçen yıl yüzde 30 oranında artış yapılmasının ardından yılın son aylarında ikinci gelir vergisi dilimine girilmesi nedeniyle net ücrette aylık 70 lira azalma riski ortaya çıktı. Asgari ücretteki düşüşü engellemek amacıyla geçen yıl çıkartılan geçici düzenlemeyle vergi dilimindeki yükselişten kaynaklı olarak net asgari ücretin düşmesini engellemek amacıyla Asgari Geçim İndirimi'nde artış yapılmıştı. TBMM'ye sunulan torba yasayla, bu sene için de benzer bir düzenlemeye gidilecek. Böylece asgari ücretlilerin eline geçecek net ücret yıl boyunca bin 404 TL'nin altına düşmeyecek.

GELİR VERGİSİNDE GİZLİ ARTIŞ

Gelir vergisi tarifesinde hangi kazanca hangi vergi oranının uygulanacağı her yıl Maliye Bakanlığı tarafından yayımlanan tebliğ ile belirleniyor. Yüzde 15 oranındaki vergiye tabi kazanç tutarı ne kadar düşük artırılırsa ücretlilerin ödeyeceği vergi de o kadar yükseliyor. Eğer yüzde 15'lik birinci vergi diliminde her yıl enflasyon oranında artış yapılırsa, ücretlilerin gelirlerinin daha yüksek kısmı yüzde 15 oranında vergiye tabi olur. Birinci ve ikinci vergi diliminde yer alan kazanç tutarı ne kadar az artırılırsa düşük ücretlilerin ödeyeceği vergi miktarı o kadar artar. Bu uygulama, gelir vergisinde gizli artış anlamına geliyor. 2008 yılında yüzde 15 vergiye tabi kazanç tutarı 7 bin 800 lira seviyesindeydi.

Yerel seçimlerin yapıldığı 2009 ve genel seçimlerin yapıldığı 2015 yılı hariç aradan geçen on yıllık süre içinde tarife artışı hep enflasyonun altında kaldı. Birinci dilimde 2008-2017 yılları arasındaki kümülatif artış yüzde 66.7 düzeyinde gerçekleşti. Yüzde 20 vergiye tabi olan ikinci dilimdeki kazanç tutarı ise yüzde 51.5 oranında artarak 19 bin 800 liradan 30 bin liraya çıkarıldı. Oysa 2008 yılından 2016 yıl sonuna kadar Tüketici Fiyat Endeksi'ndeki (TÜFE) kümülatif artış yüzde 82.33 olarak gerçekleşti. Aradaki fark birinci dilimde 15.63 puan, ikinci dilimde ise 30.83 puan oldu. Bu fark, gelir vergisinde yapılan gizli zammı gösteriyor.

Kaynak Sözcü

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.